金融债增厚收益的四大交易策略——2025年金融债年度策略

- 新闻

- 2024-12-20 19:14:11

- 251

摘要

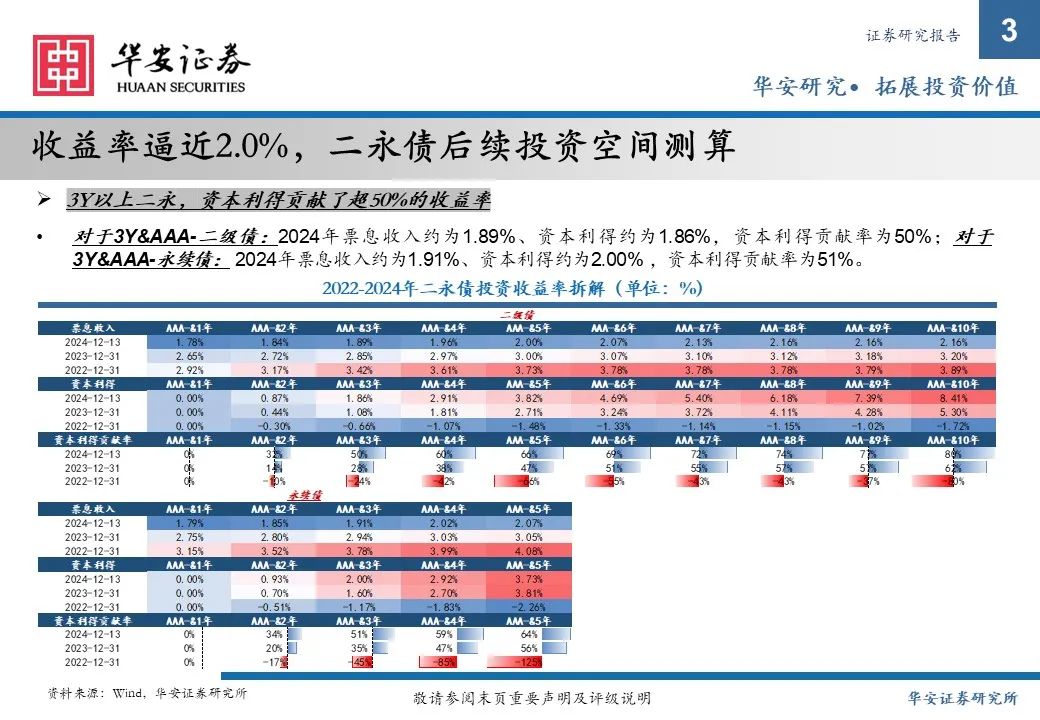

收益率逼近2.0%,二永债后续投资空间测算

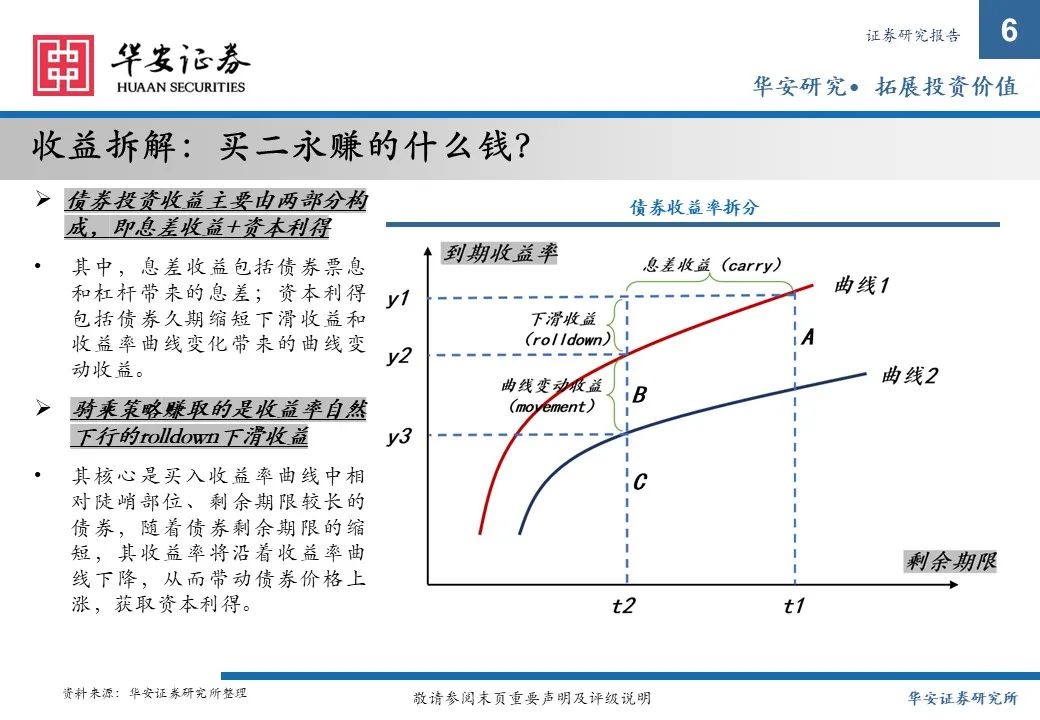

2024年,3Y以上二永资本利得贡献了超50%的收益率。对于3Y&AAA-二级债,2024年票息收入约为1.89%、资本利得约为1.86%,资本利得贡献率为50%;对于3Y&AAA-永续债,2024年票息收入约为1.91%、资本利得约为2.00%,资本利得贡献率为51%。展望2025年,在各类曲线形态变动下,4Y以上长端收益率均高于短端,久期策略仍然有效。

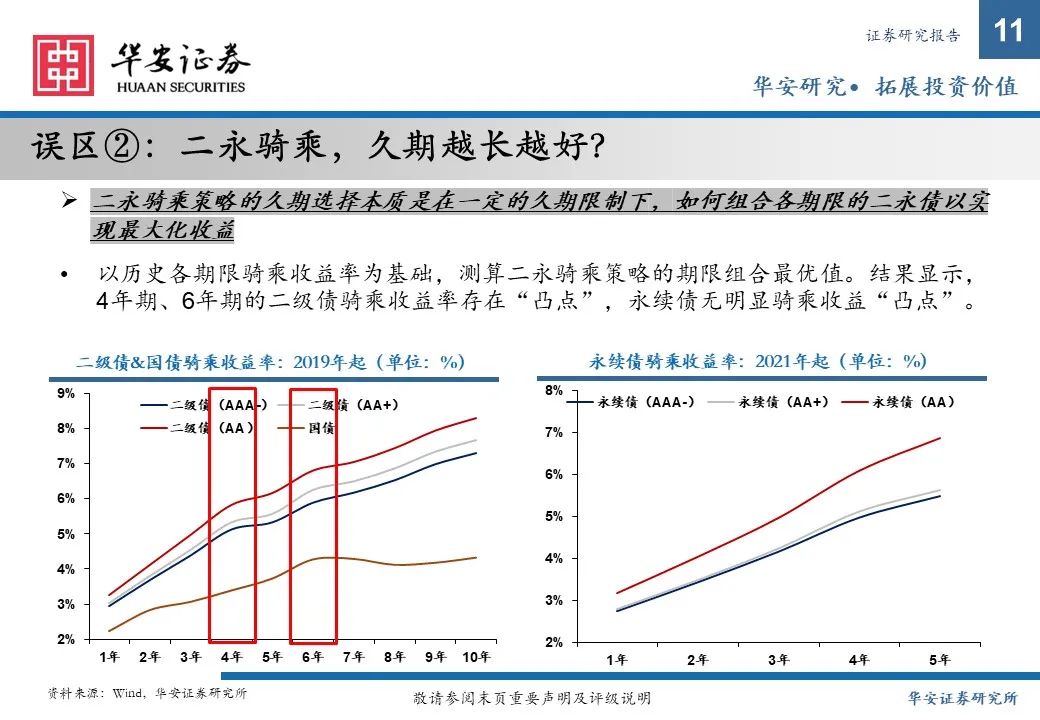

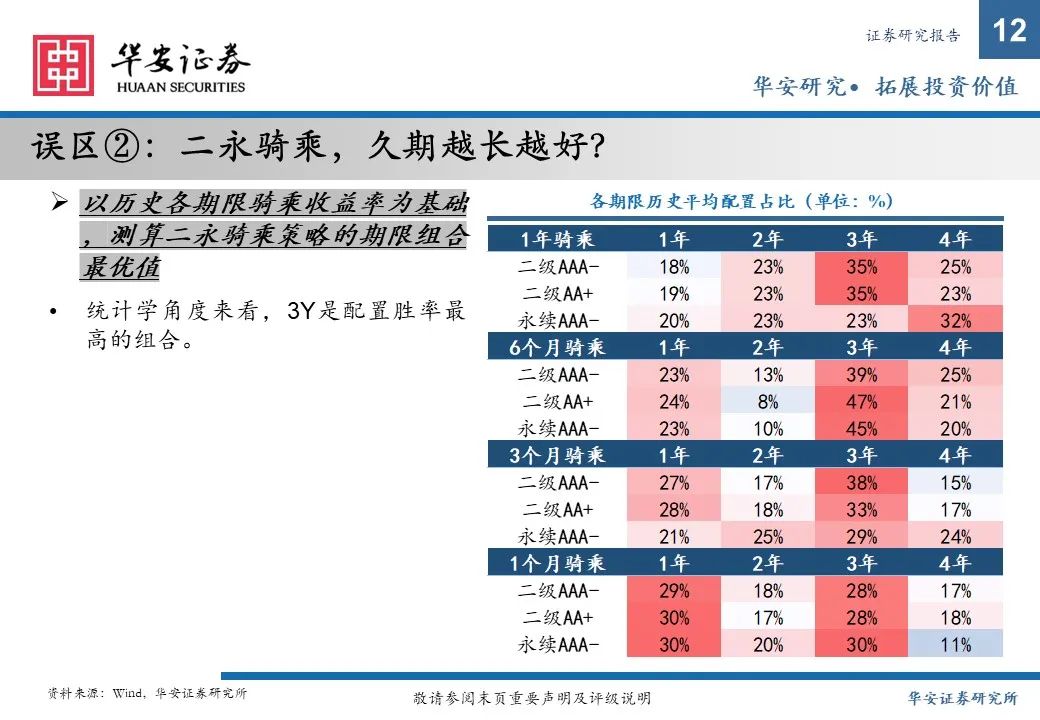

骑乘策略:骑乘期限越长越好?历史胜率最高的期限是什么?

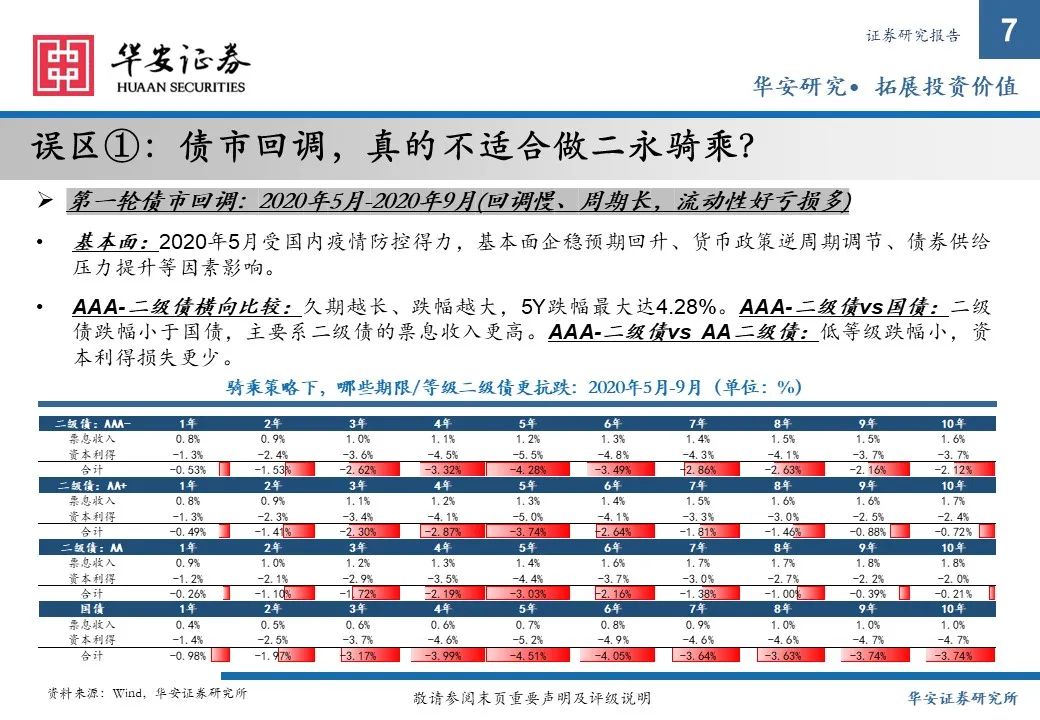

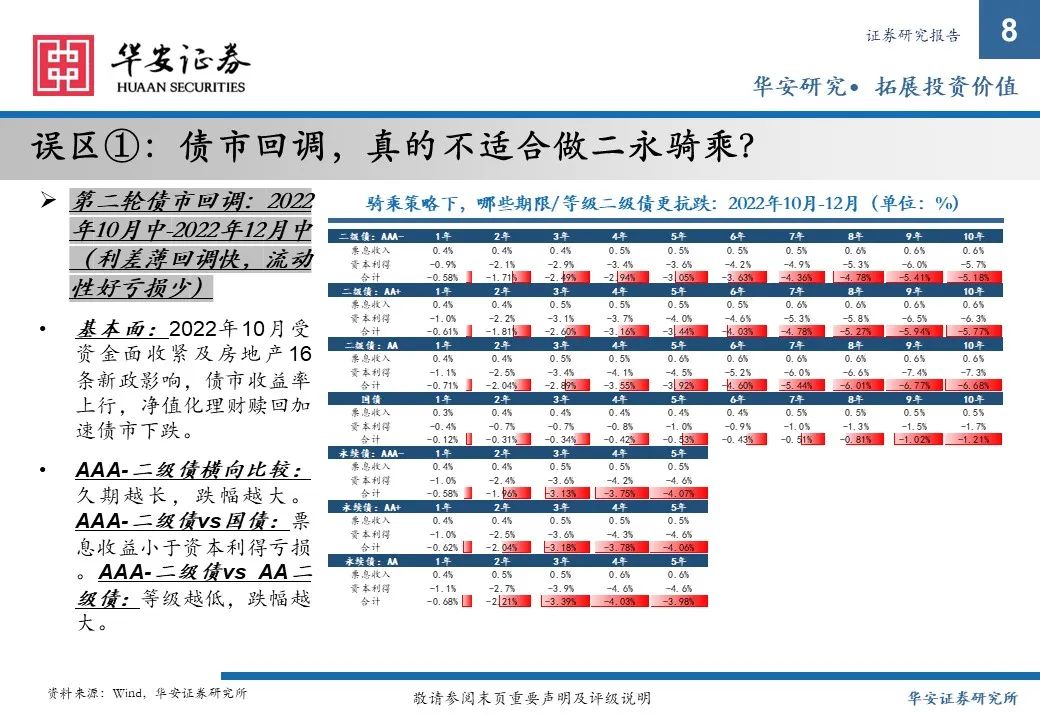

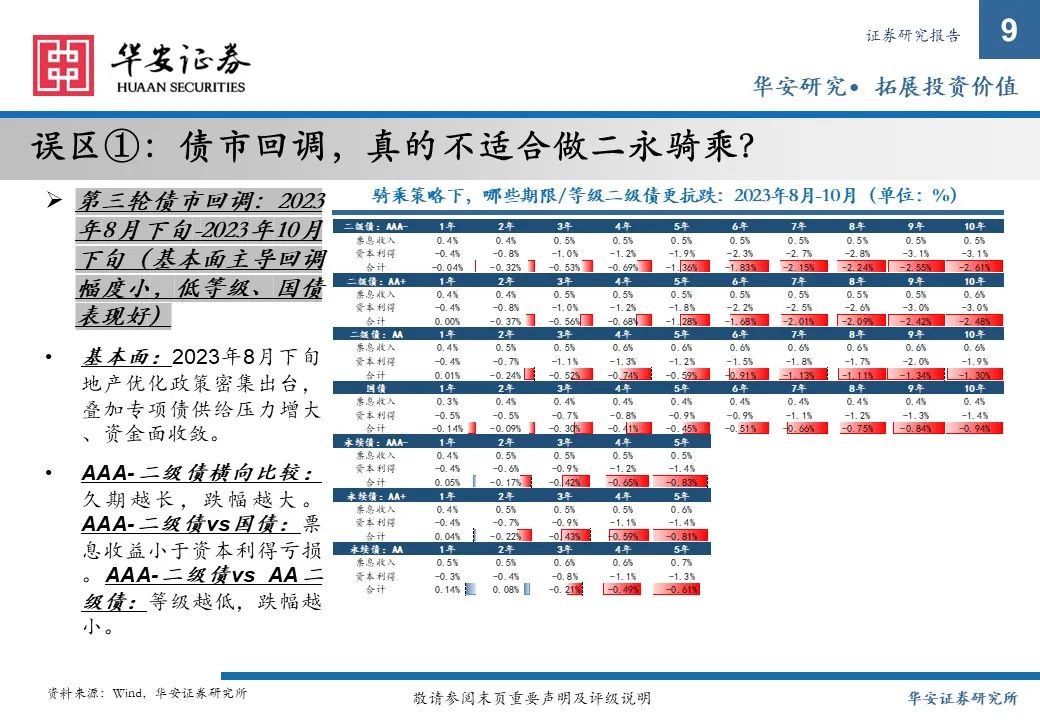

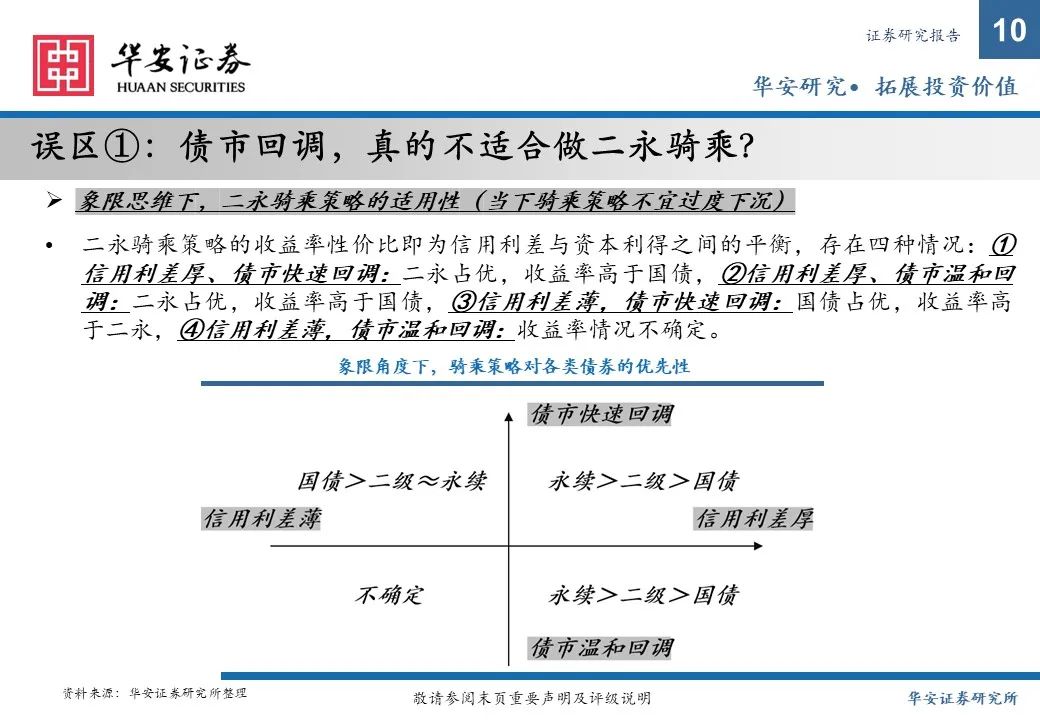

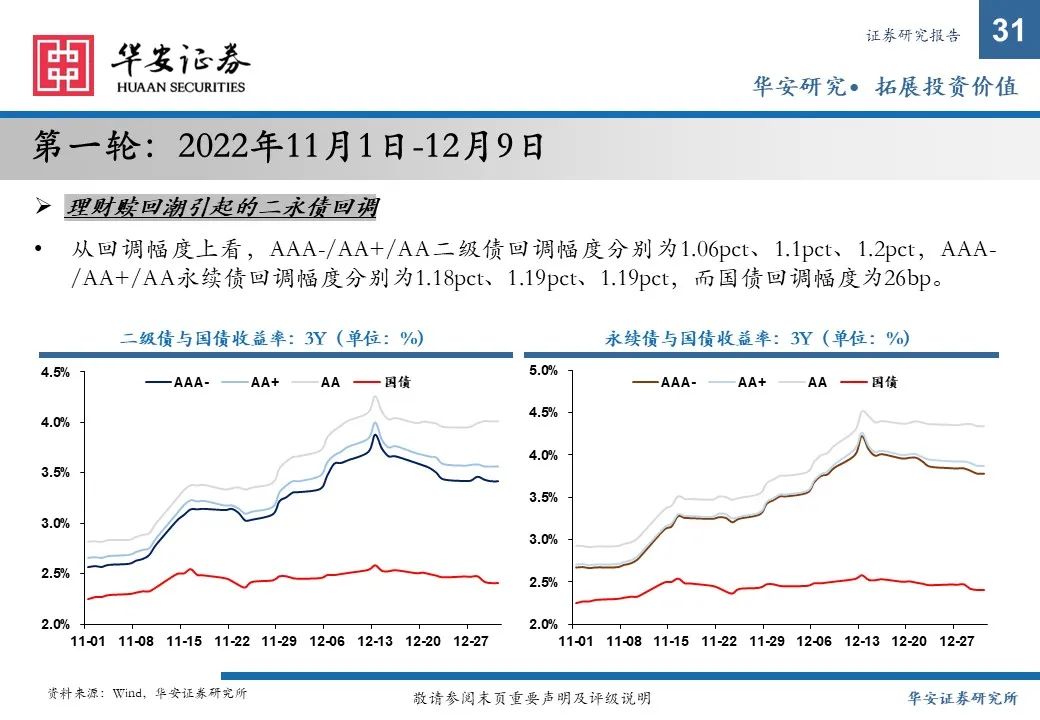

即使债市回调,二永债的长久期骑乘策略也可能占优。在基本面主导+利差保护较高的情形下,二永骑乘的抗跌性较好,如2020年5月;低利率环境下二永存在信用保护不足、票息不足以弥补资本利得损失,如2023年8月,国债表现>永续债>二级债;机构行为面带来的债市快速回调一般国债表现较好,其次为二级债与永续债,如2022年10月。

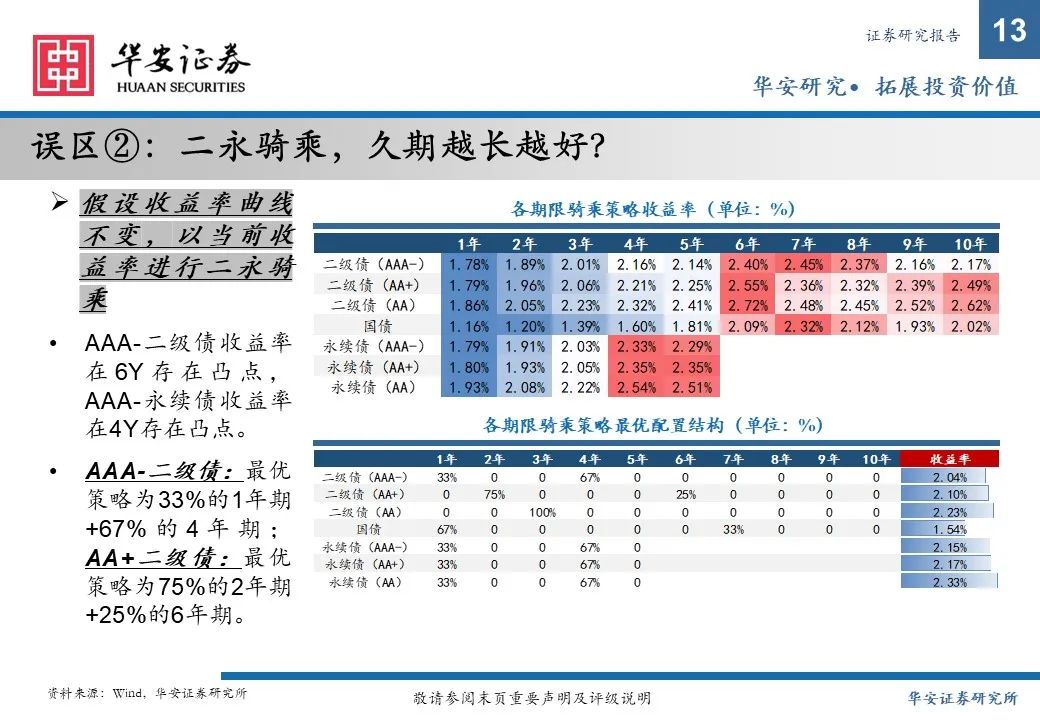

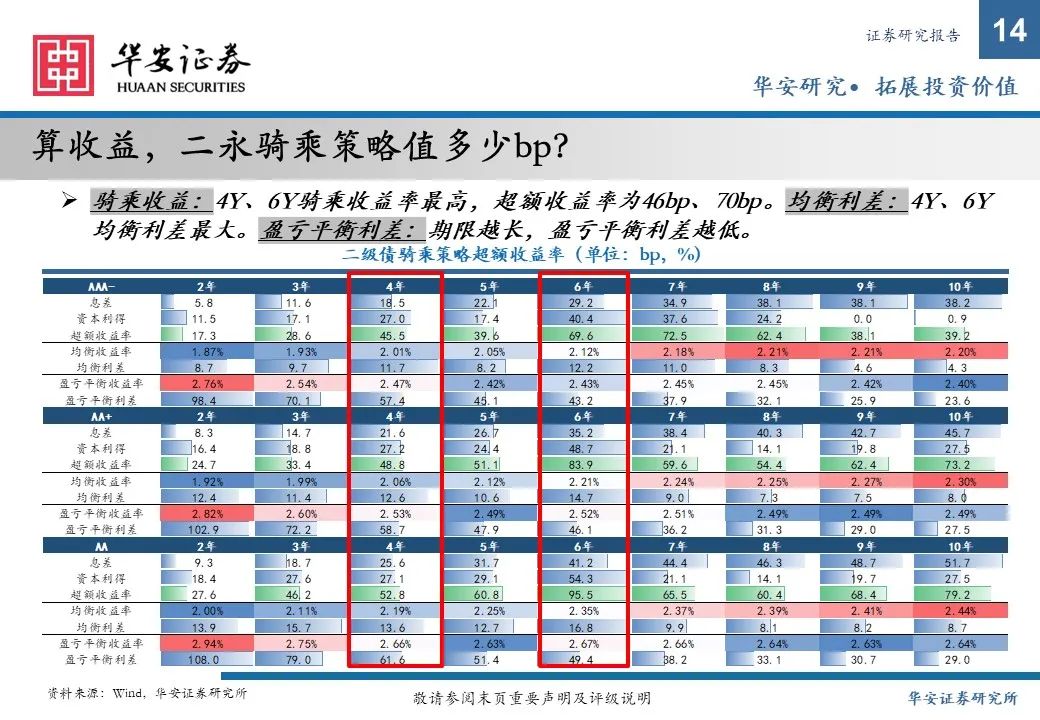

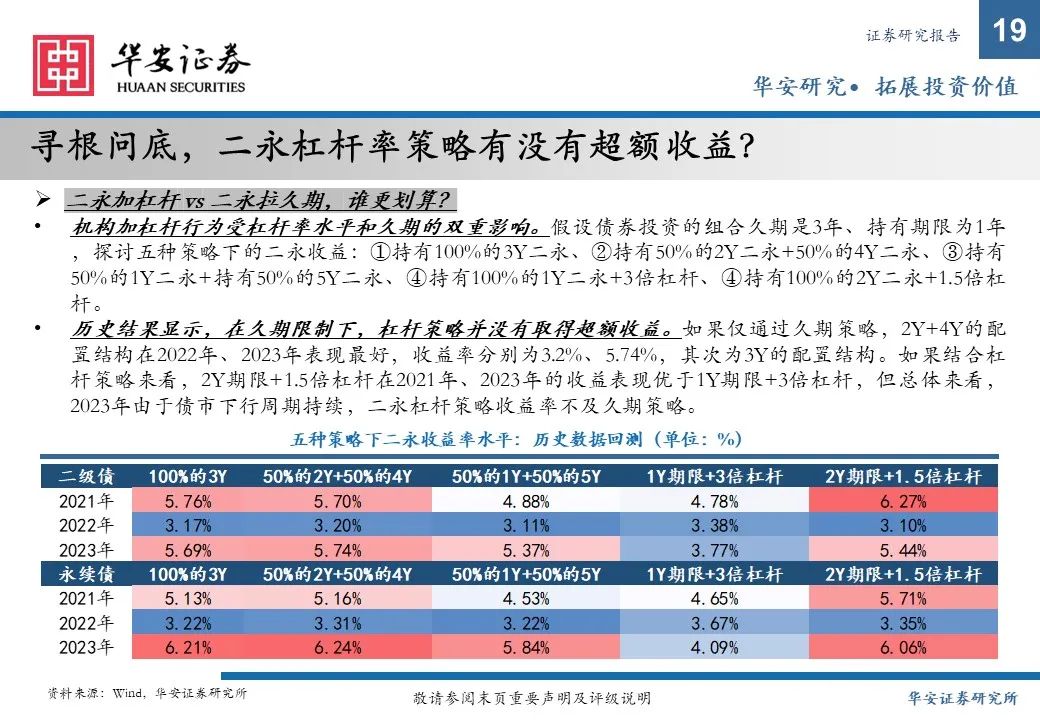

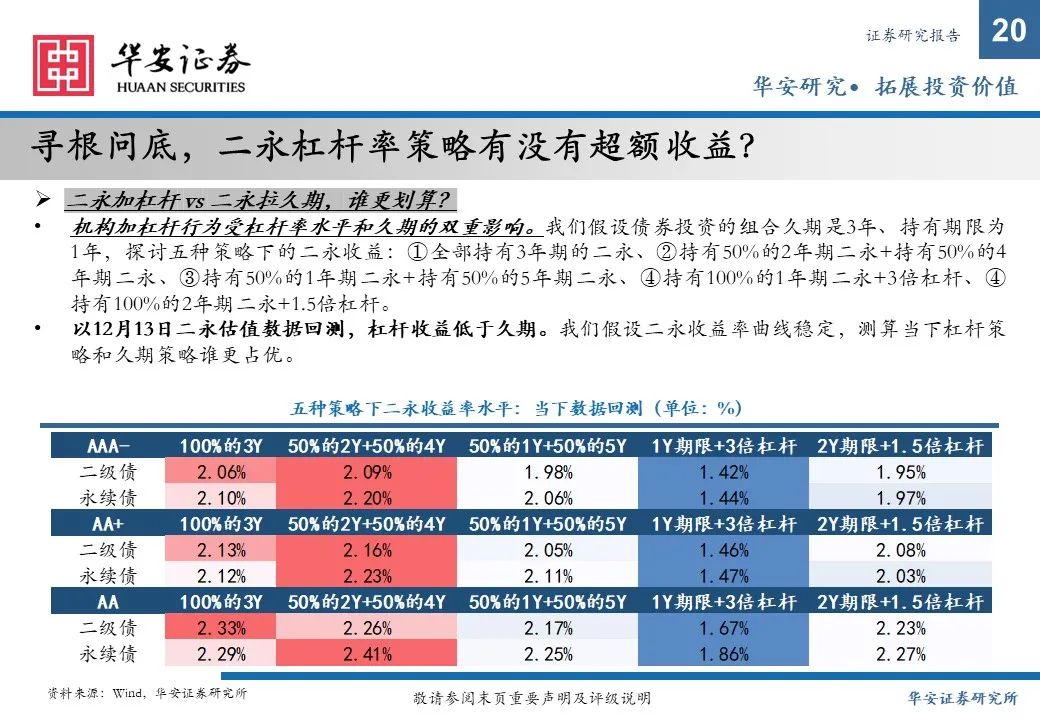

在组合久期的限制下,骑乘期限并非越长越好。在3年久期的限制下,历史数据测算100%的3Y配置占比取得统计学角度的最高胜率;基于当前曲线,50%的2年期+50%的4年期是AAA-二级债的最优配置策略;75%的2年期+25%的6年期是AA+二级债的最优配置策略。

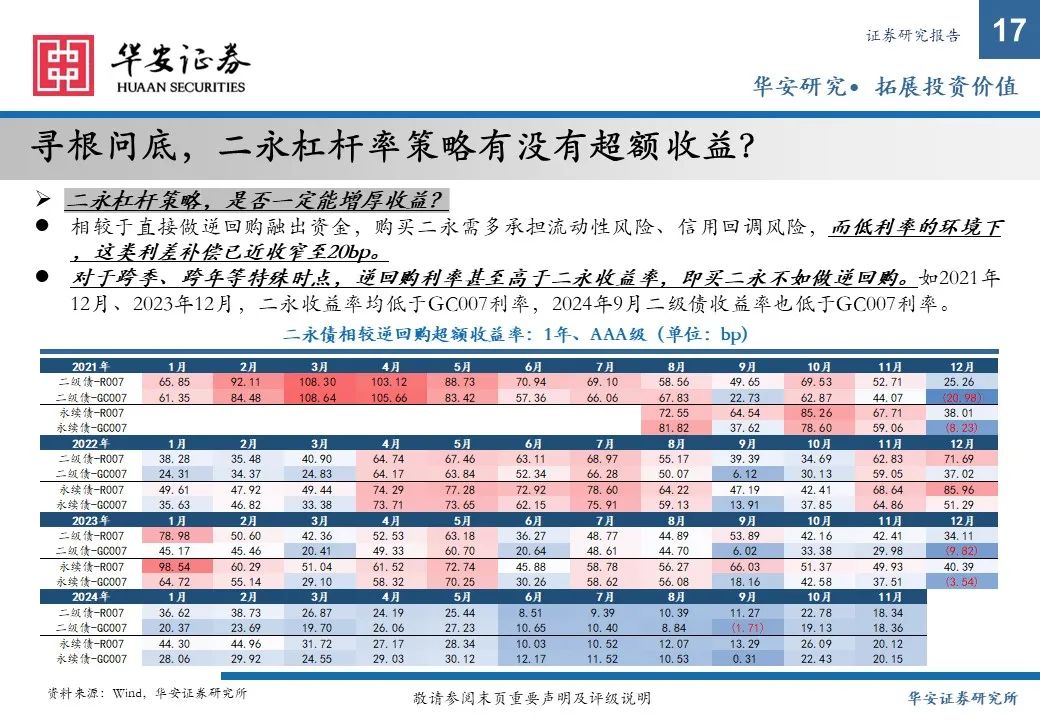

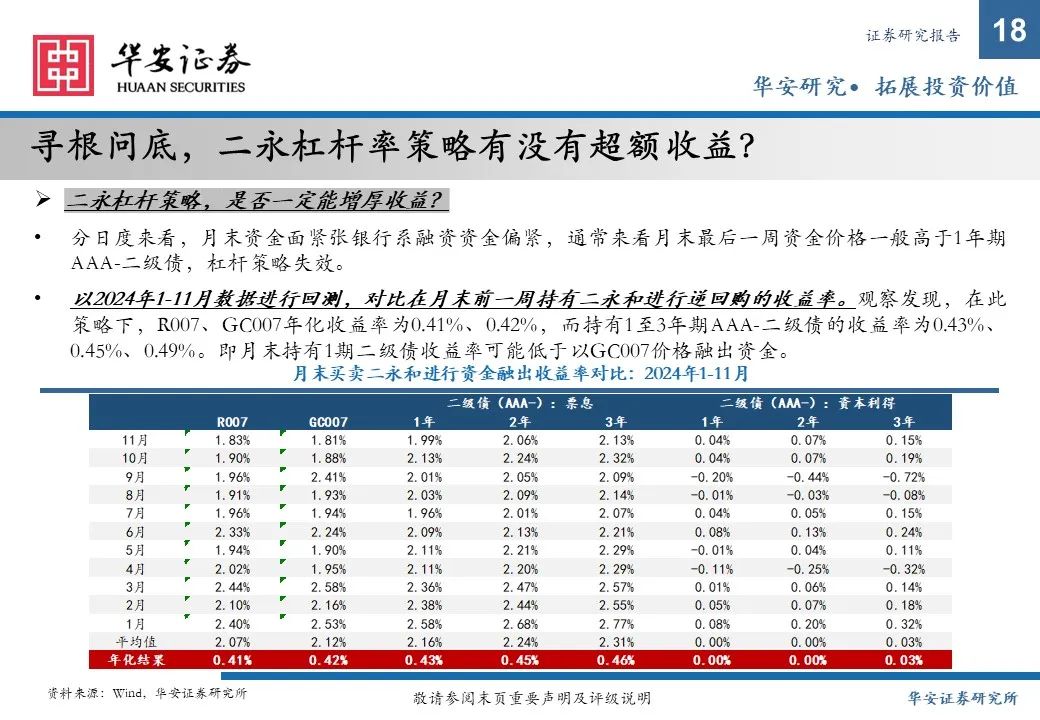

杠杆策略:能增厚二永债收益率多少bp?

当前二永杠杆策略不一定能增厚组合收益。二永债与GC007利差收窄至20bp,对于跨季、跨年等特殊时点(如2021年12月、2023年12月),二永收益率甚至低于GC007。

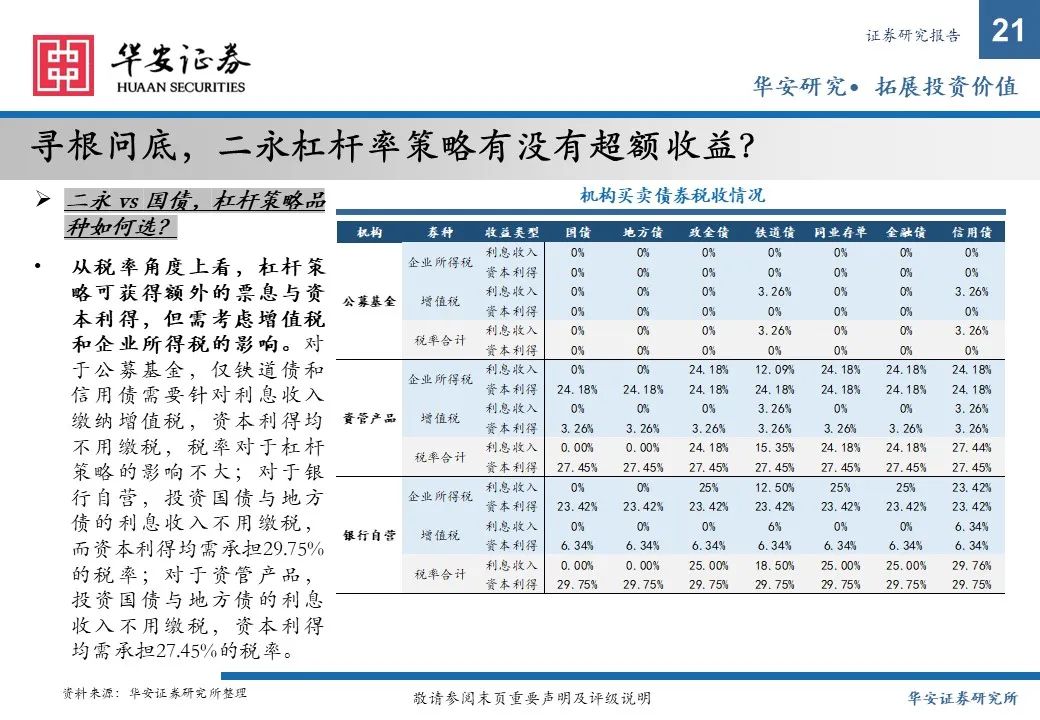

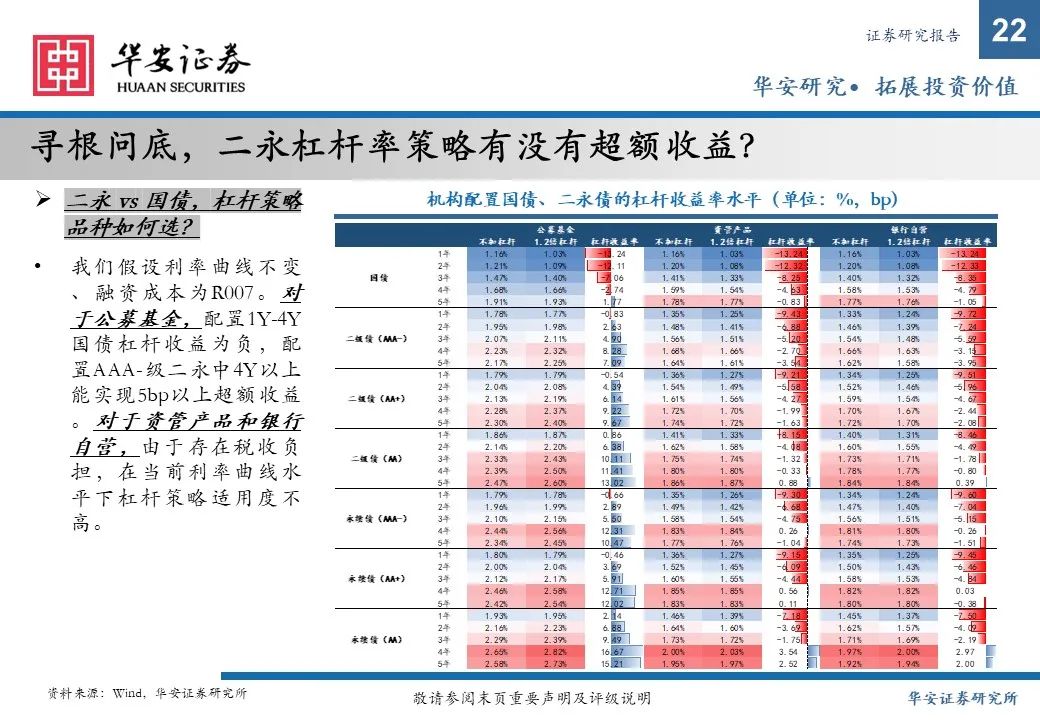

二永加杠杆vs二永拉久期,仅永续债杠杆策略性价比明显。2Y期限+1.5倍杠杆在2021年、2023年的收益表现优于1Y期限+3倍杠杆,而2023年二永杠杆策略收益率均不及久期策略。对于公募基金,配置1Y-4Y国债杠杆收益为负,配置AAA-级二永中4Y以上能实现5bp以上超额收益。对于资管产品和银行自营,由于存在税收负担,在当前利率曲线水平下杠杆策略适用度不高。

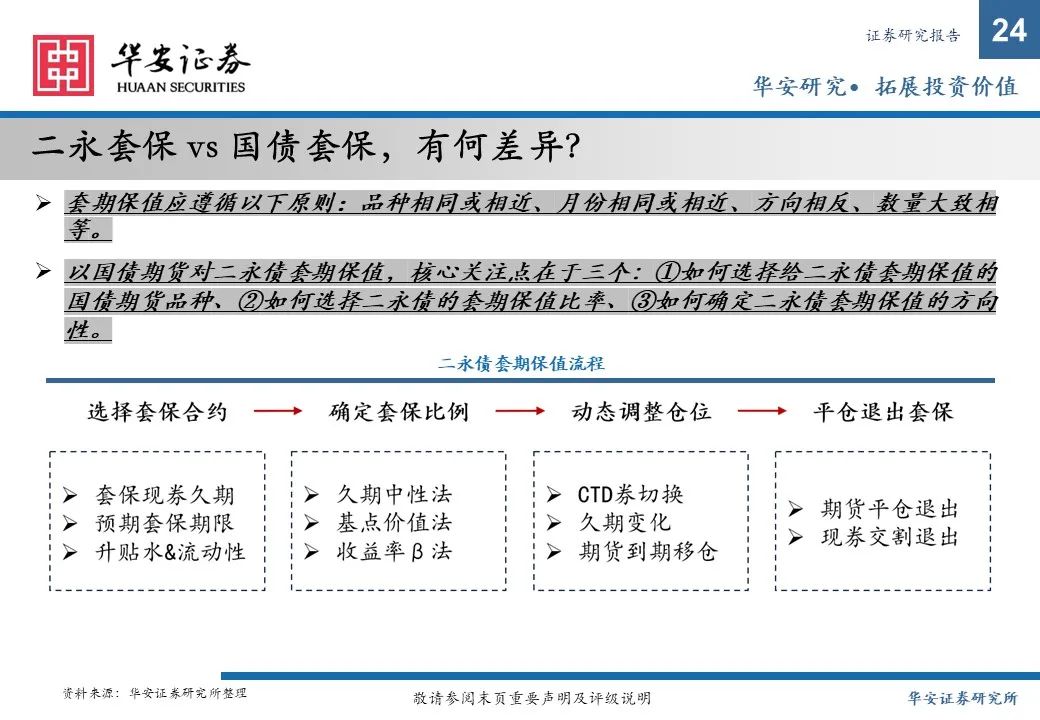

国债期货:如何运用国债期货平滑二永收益率曲线?

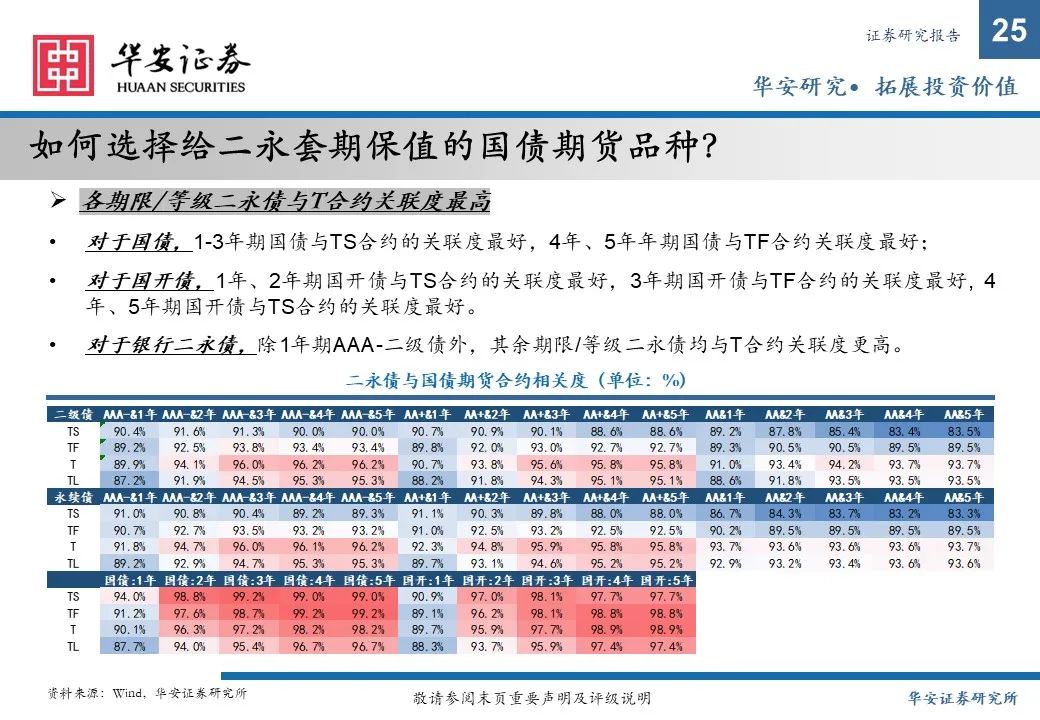

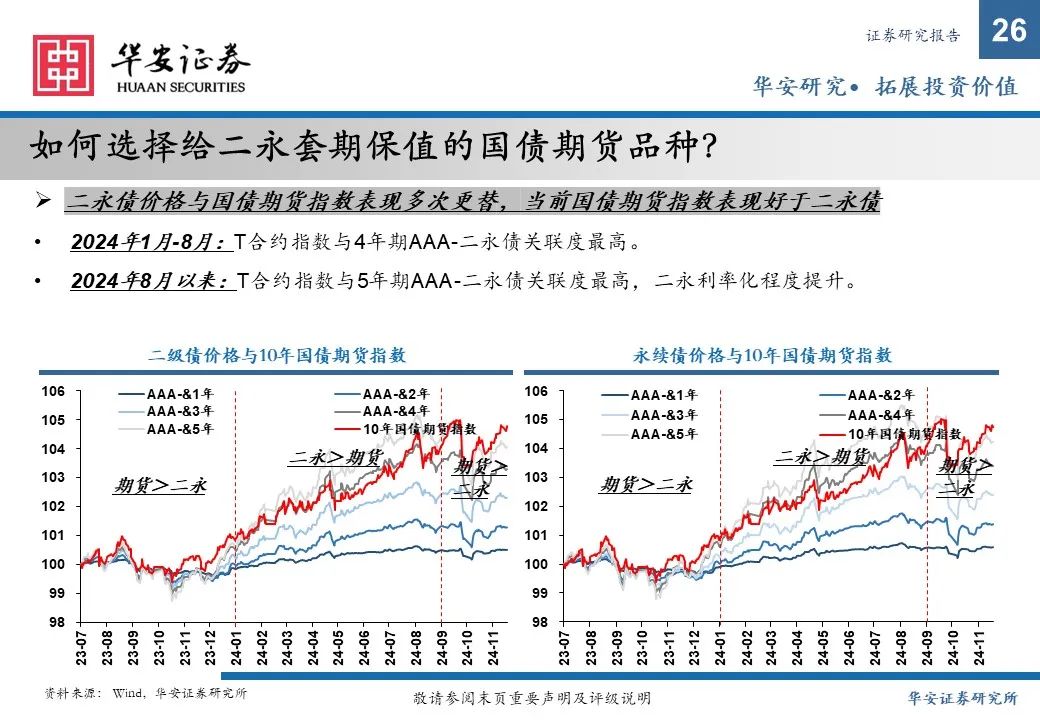

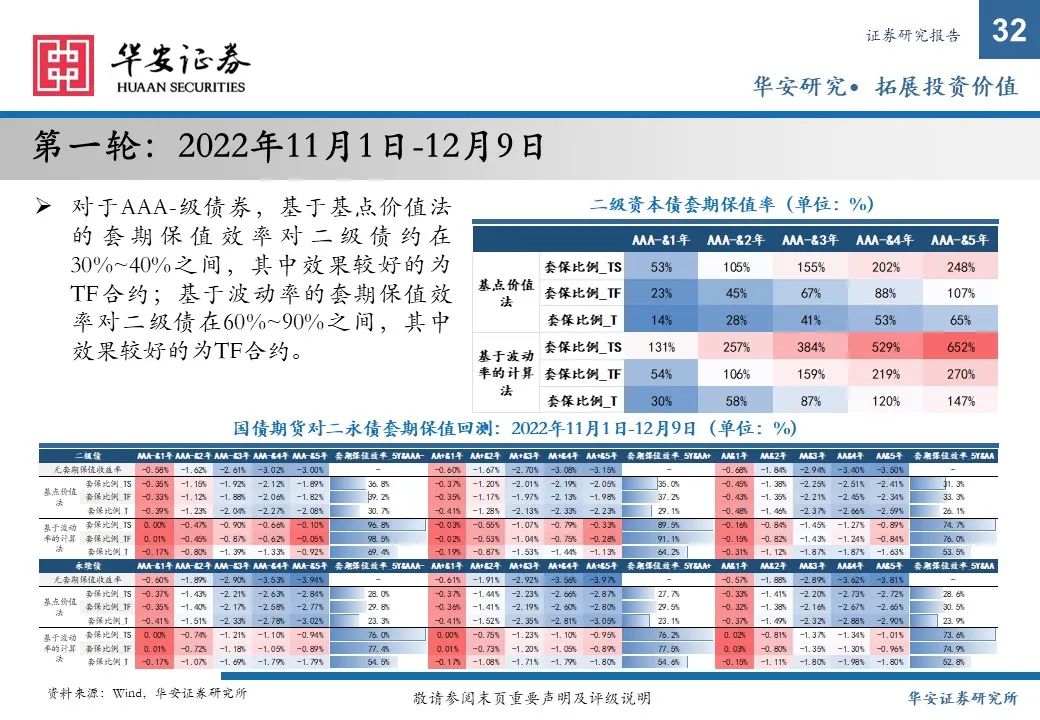

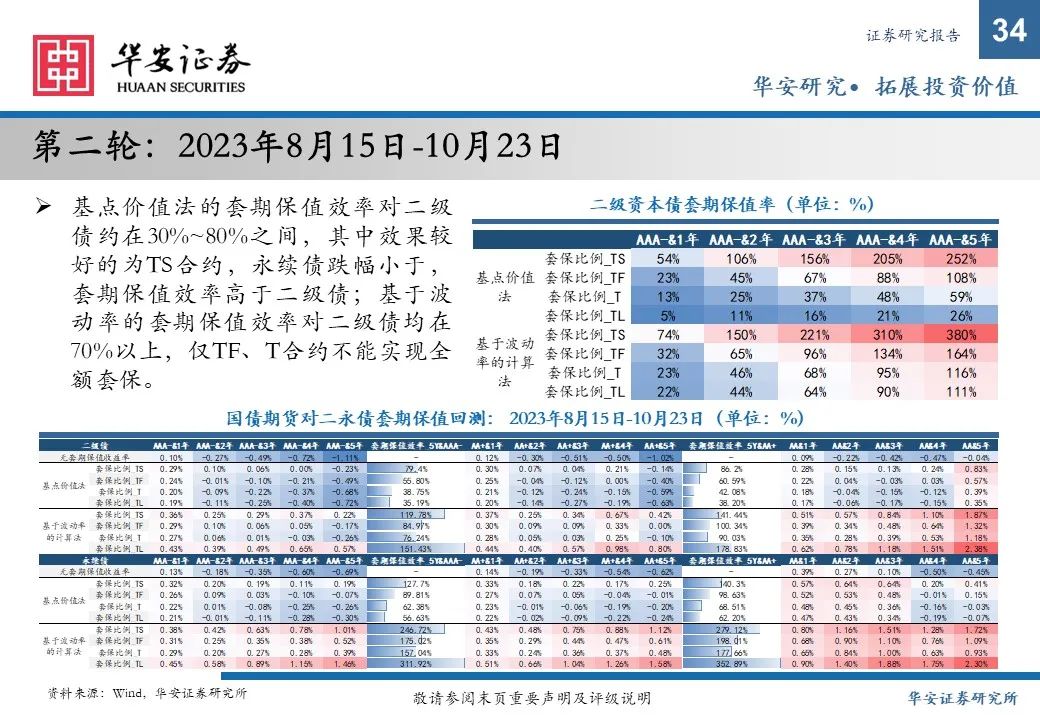

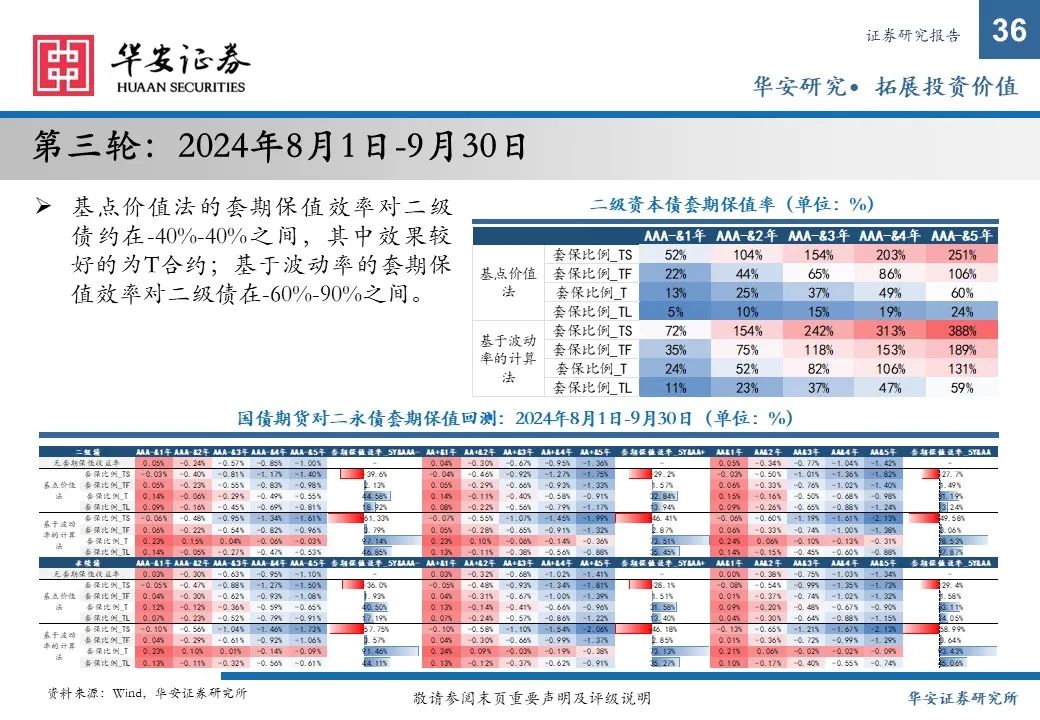

品种选择上,除1年期AAA-二级债外,其余期限/等级二永债均与T合约关联度更高。套保比率上,由于二永债本身的信用定价属性,其收益率波动往往较国债呈现超涨、超跌的情况,T合约对AAA-&5Y二级债的最优套保比率为1.3倍左右。

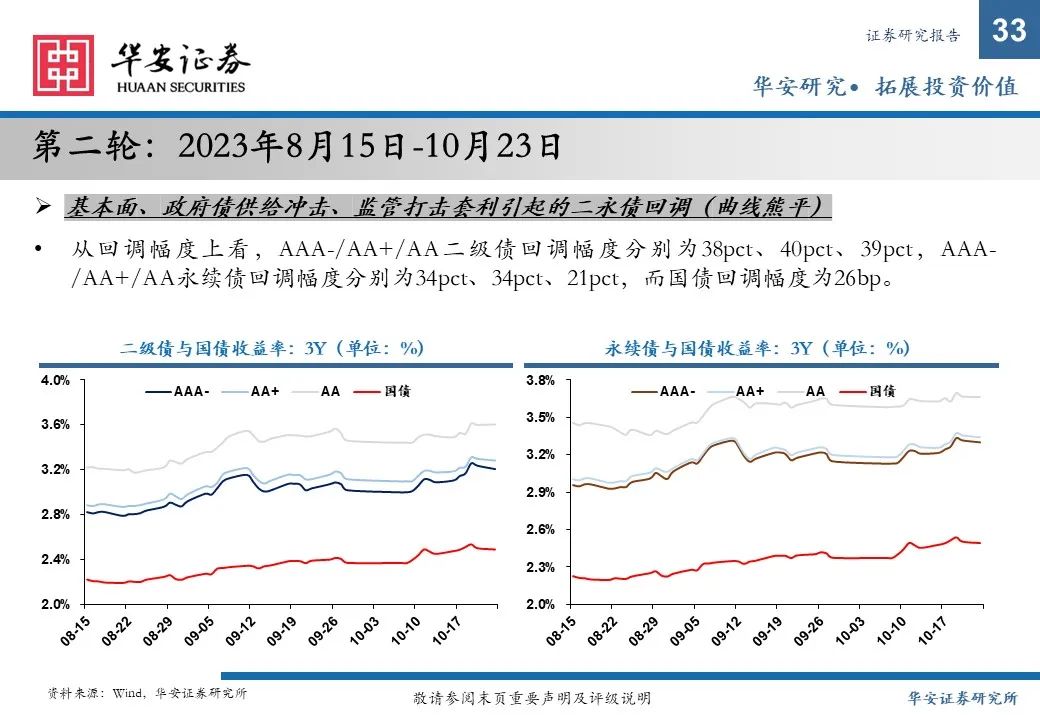

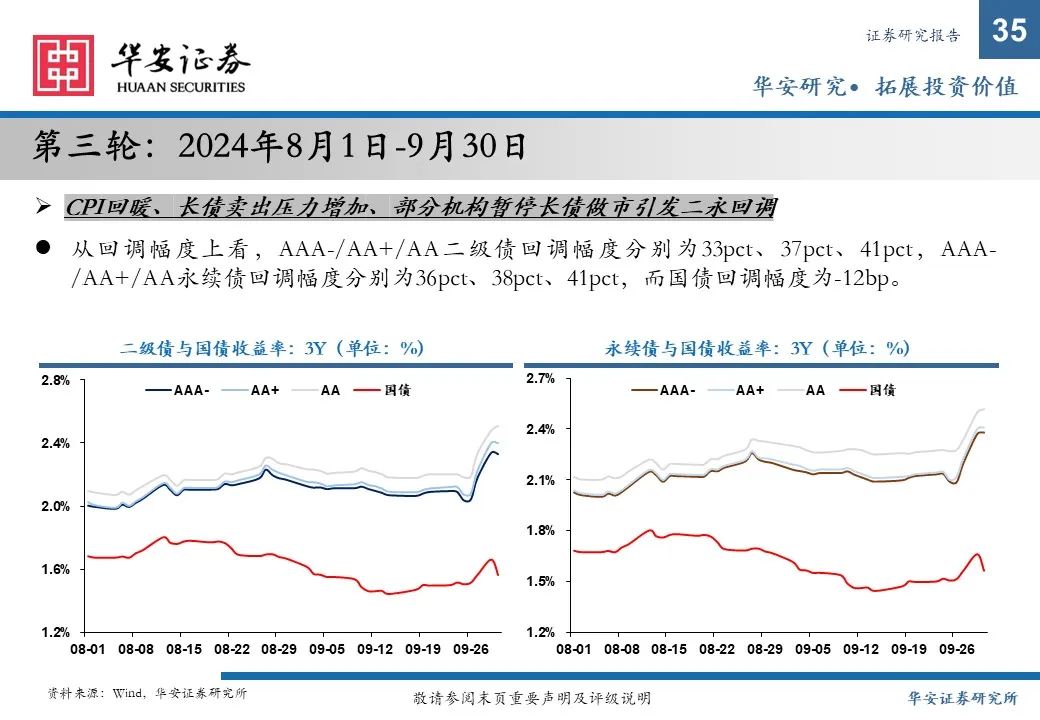

三轮二永回调,国债期货套保率可达70%~90%,最优的套保国债期货品种由TF合约转为T合约。2022年11月1日-12月9日,套保效率最高为TF合约,达98.5%,T合约为69.4%;2023年8月15日-10月23日,二级债的套期保值效率均在70%以上,永续债均可实现全额套保。2024年8月1日-9月30日,T合约套期保值效率最高为97%。

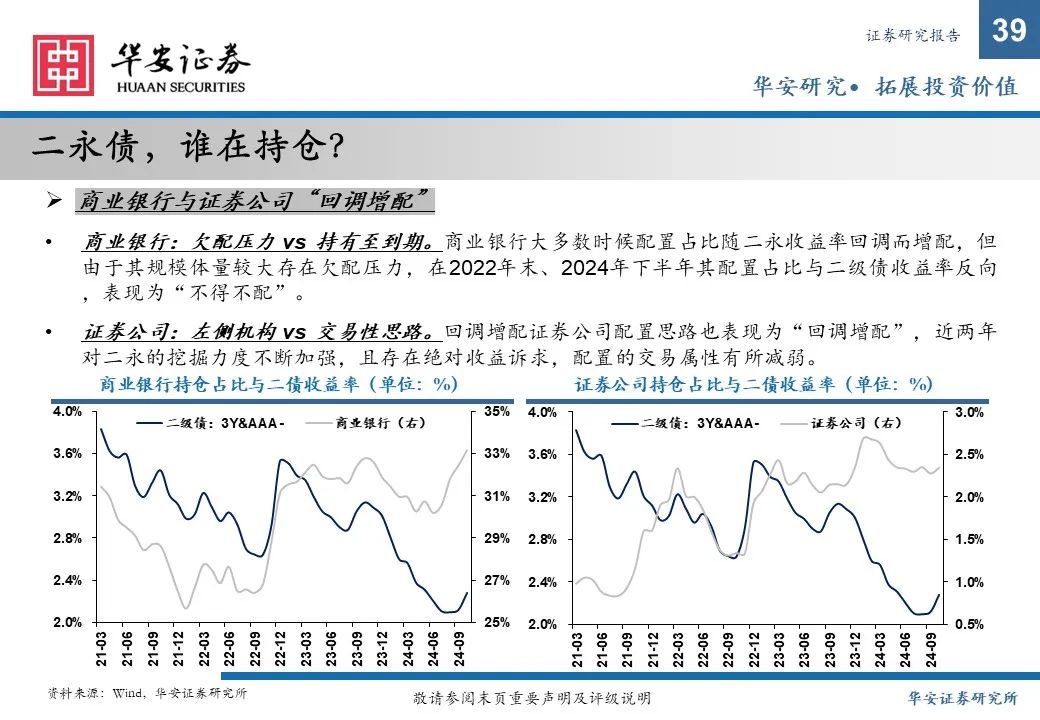

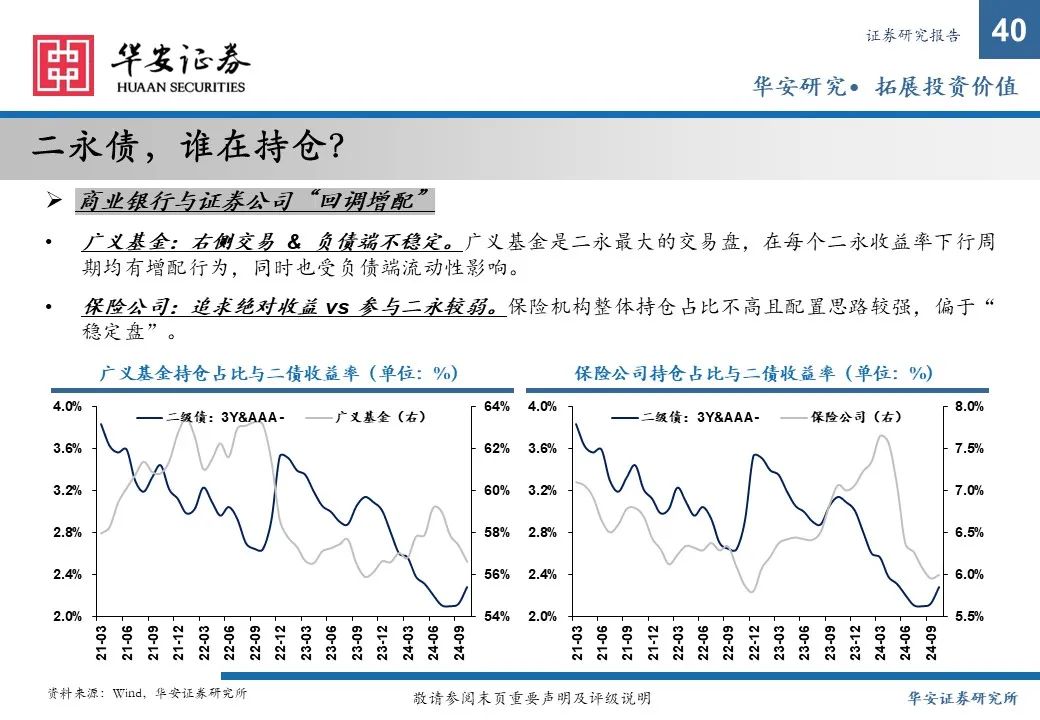

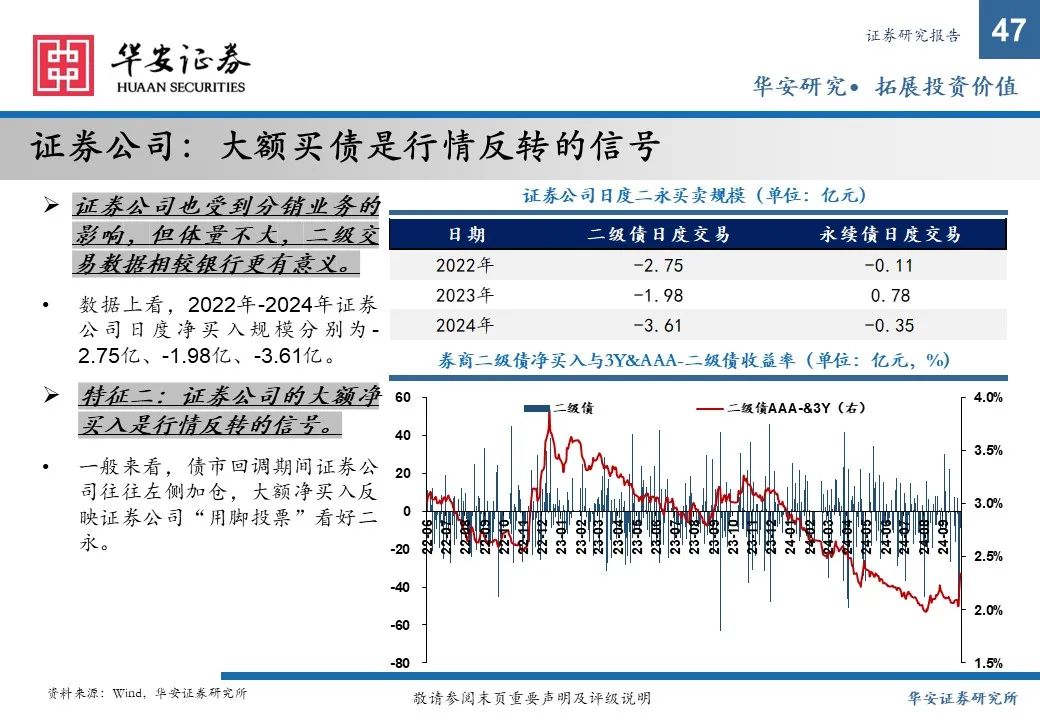

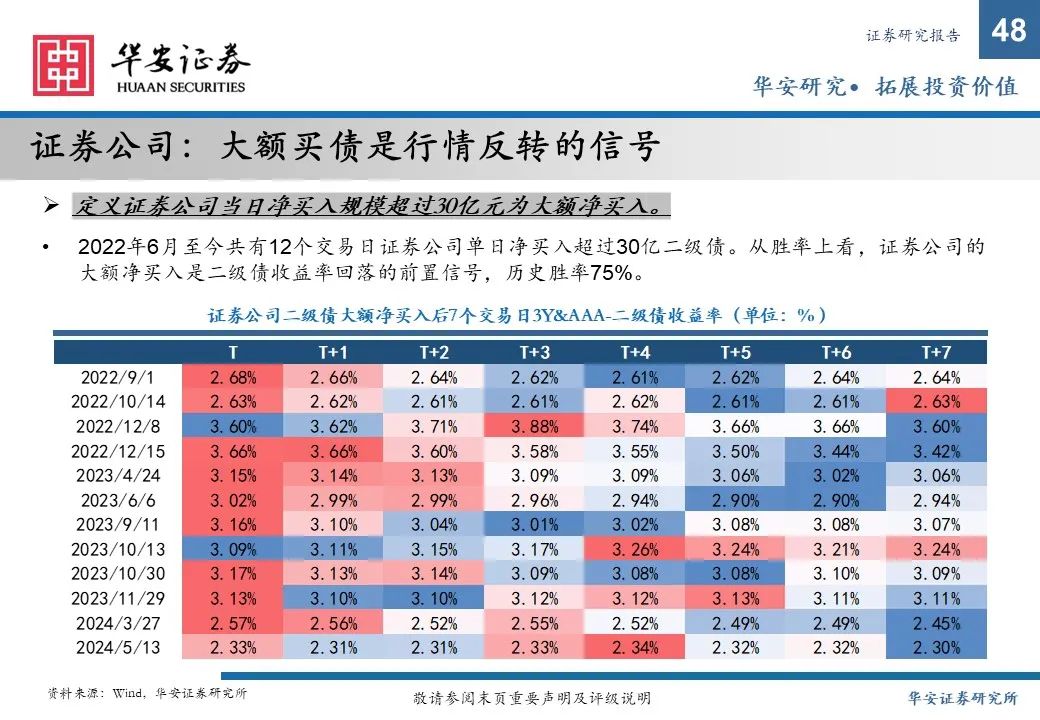

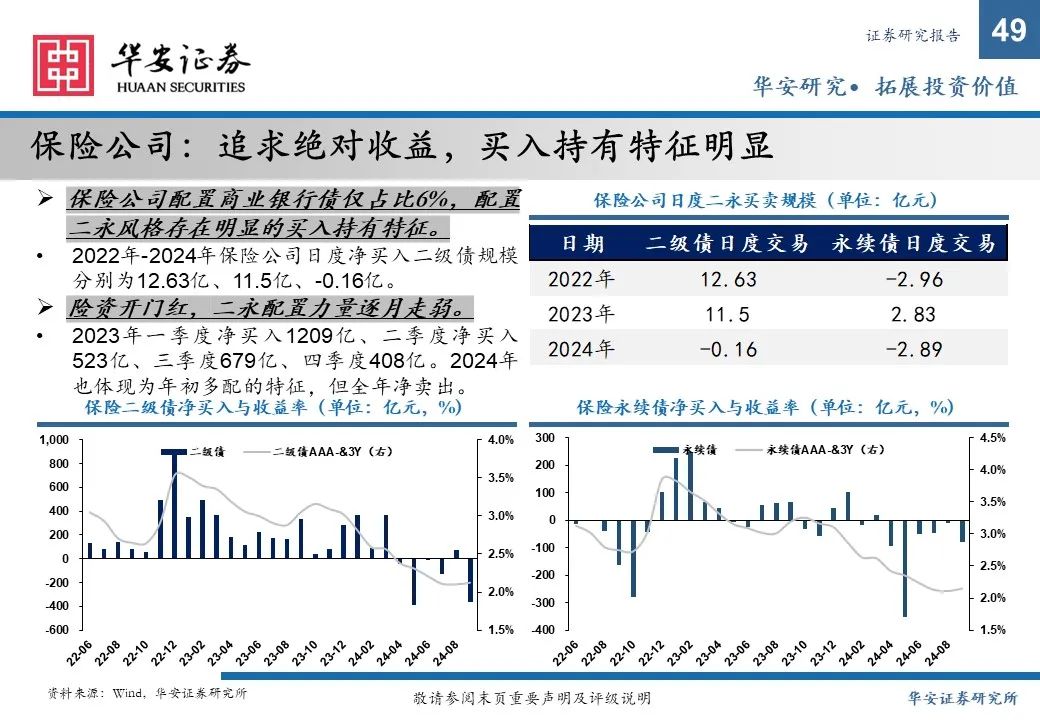

机构行为:哪些机构特征可以辅助构建二永策略?

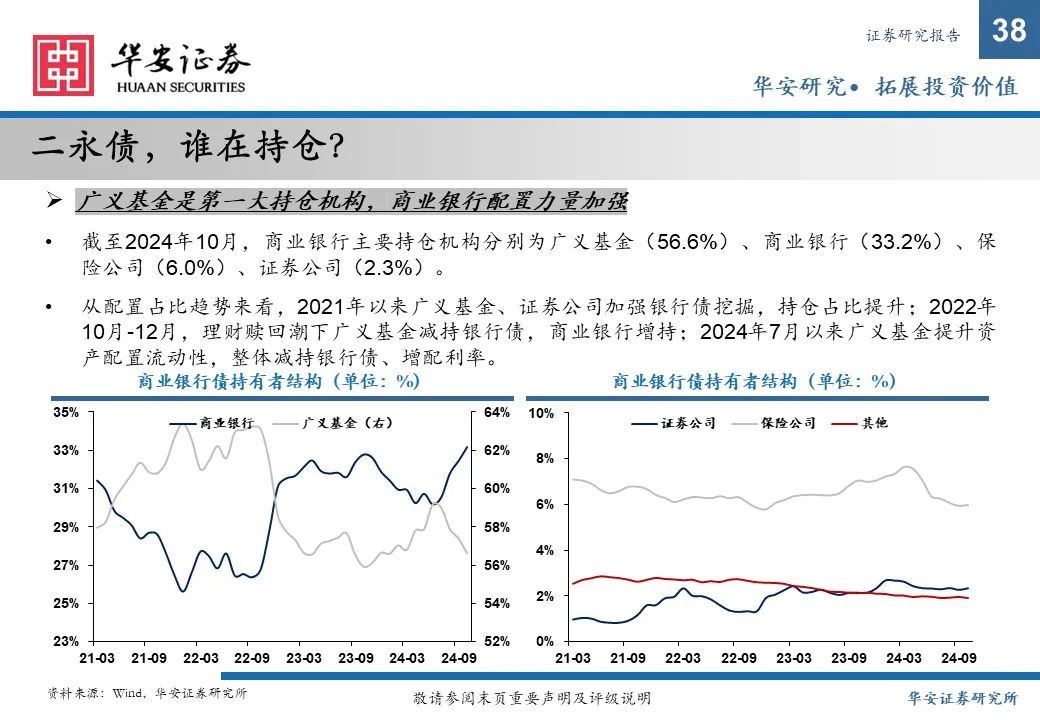

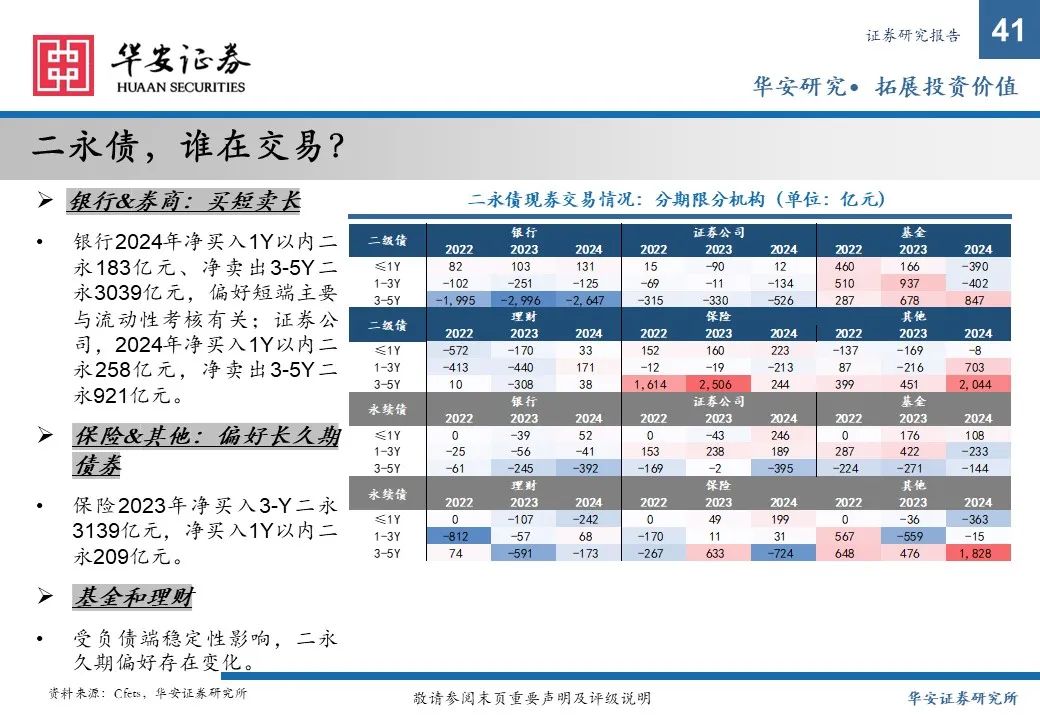

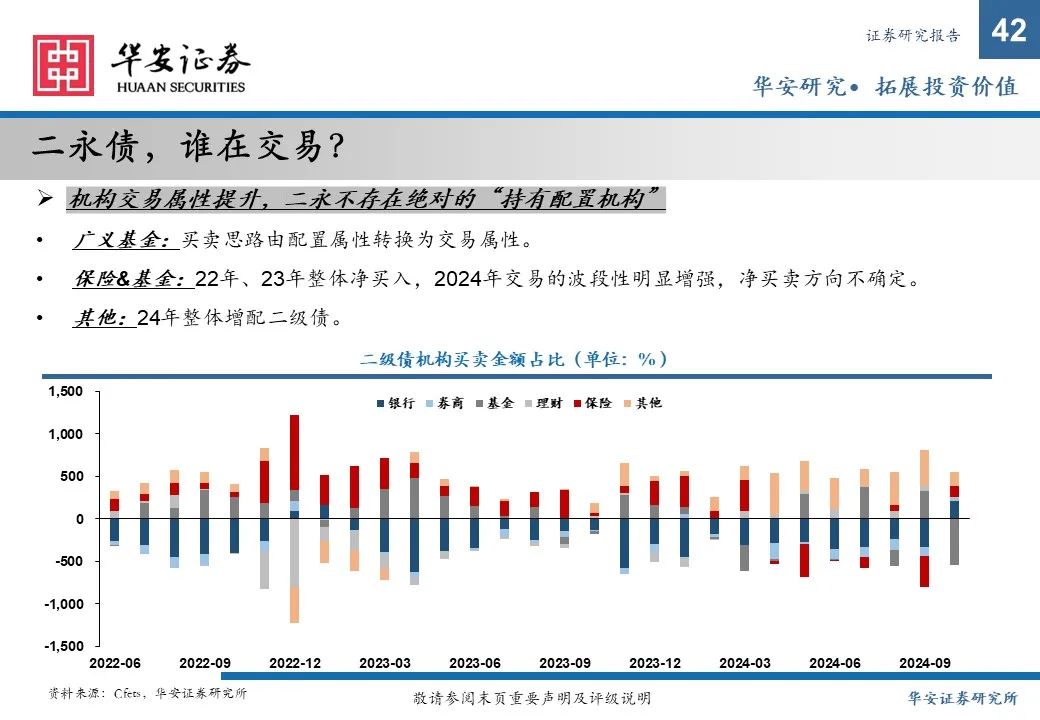

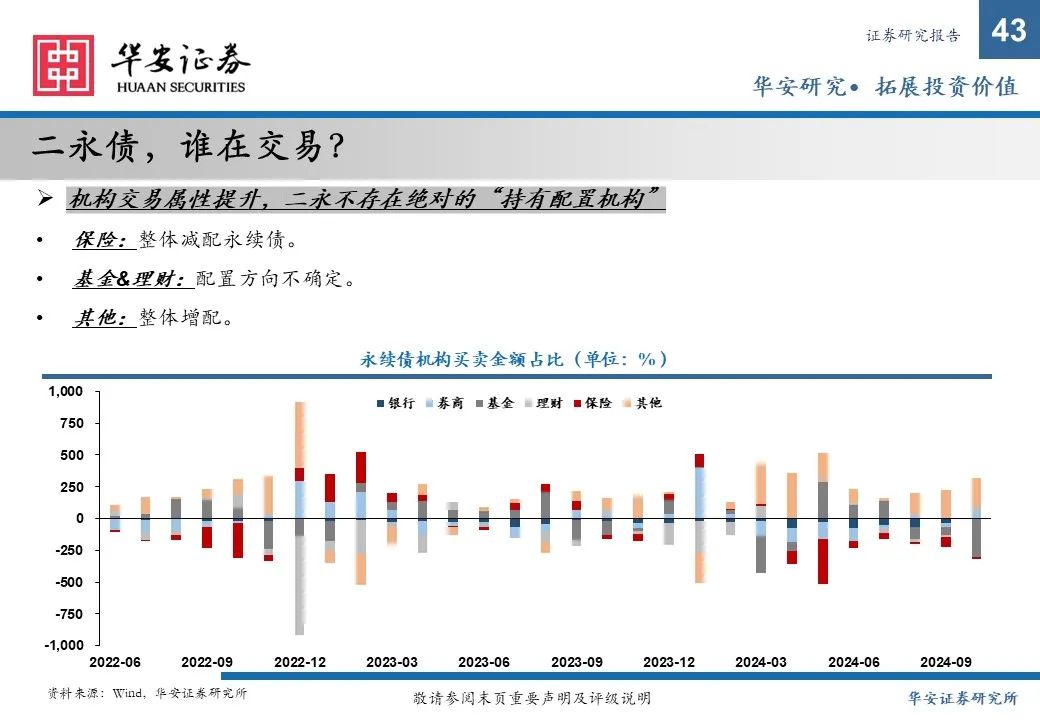

二永债机构行为分析与利率债存在两点差异。持有者结构方面,二永持仓以广义基金为主、国债持仓以银行为主,反映在现券数据上则是二永比国债波动性更大。现券成交方面,二永债“玩家”更集中,银行成交清淡、券商主导现券市场,机构投资行为的判断较国债更困难。

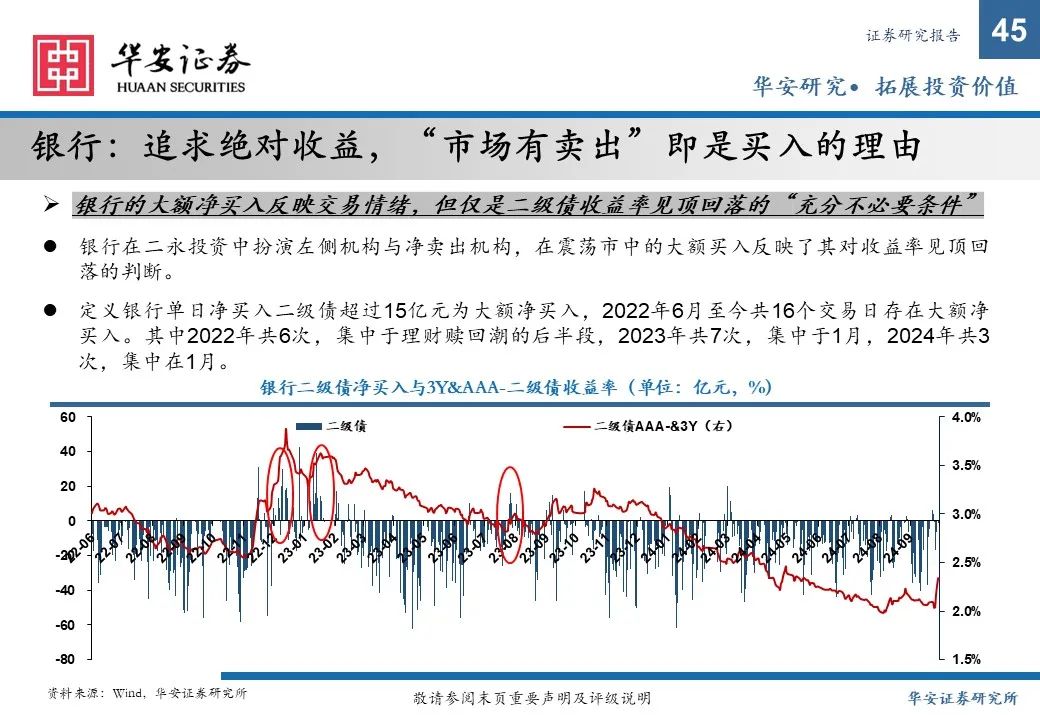

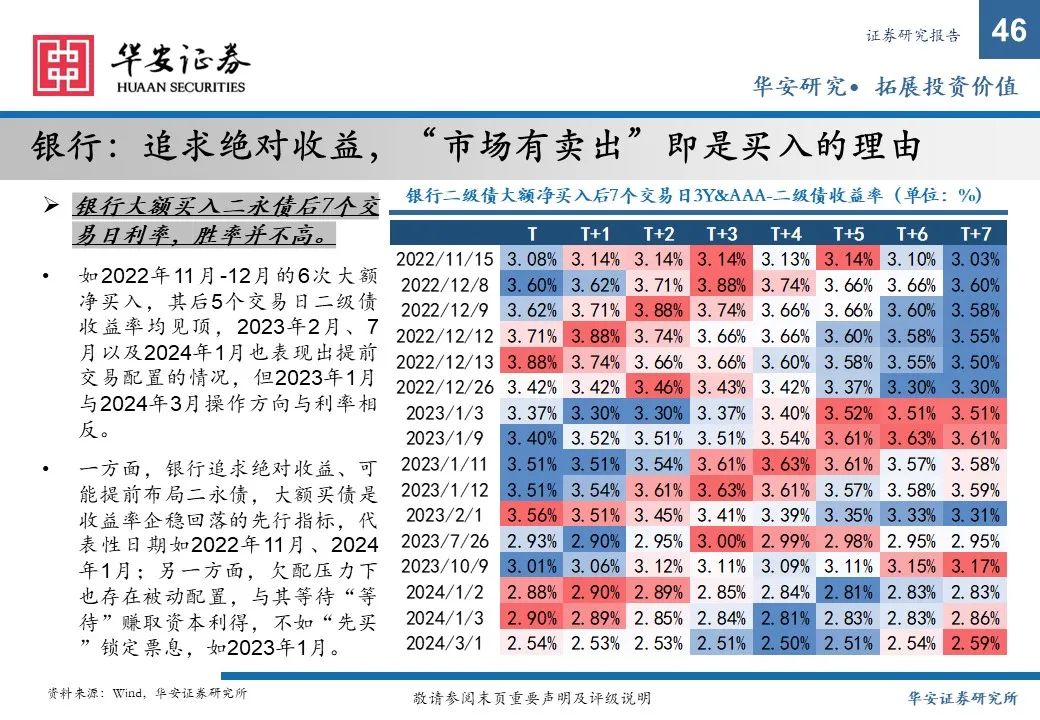

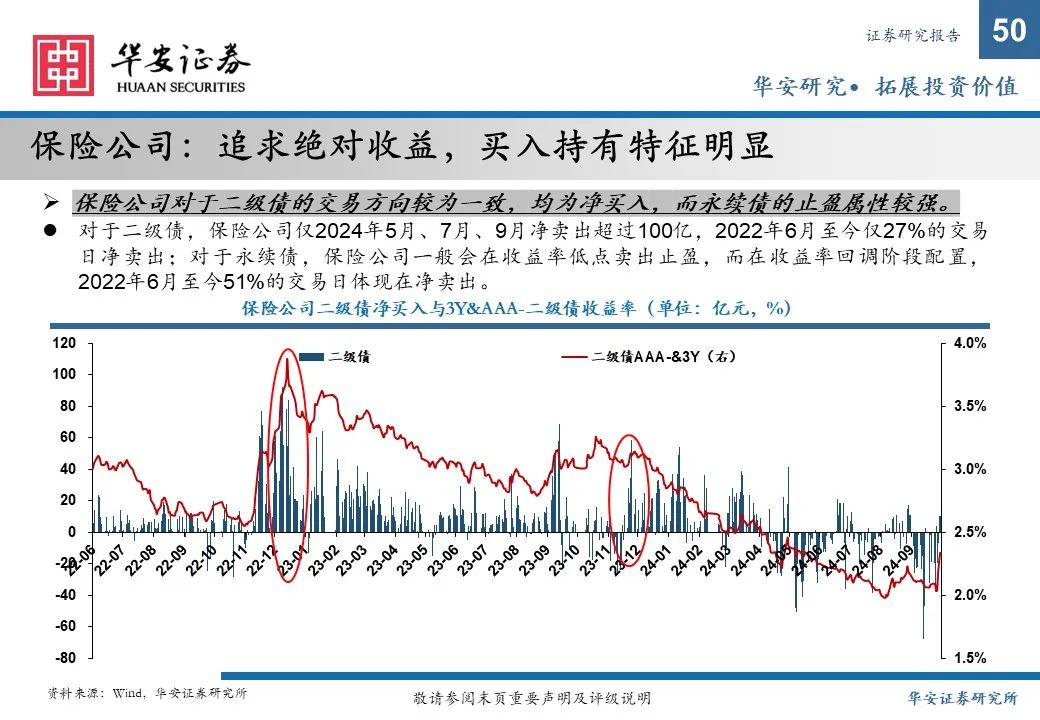

跟随左侧机构做二永,但左侧不一定全是“聪明的投资者”。决定左右侧风格的是负债属性而非投资水平,总结来看“聪明的左侧机构”三个筛选标准:负债端稳定(即能做左侧)、体量小(能赚资本利得)、追求超额收益(愿意赚资本利得)。结合现券交易,如银行(规模大、被动配债多)、保险(追求绝对收益而非超额收益)等并非“聪明的投资者”,二永更应该关注证券公司的现券交易。

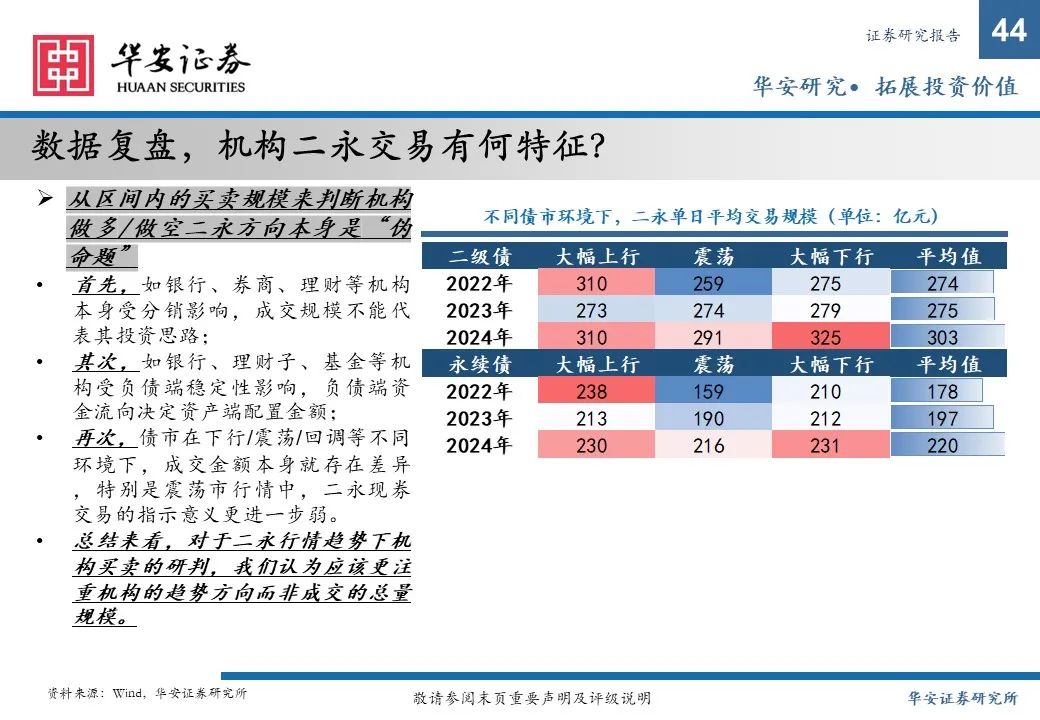

跟随左侧“聪明的投资者”,应该看什么指标?首先,每轮二永的企稳背后均是左侧机构的增配,以某类左侧机构的买卖规模判断二永收益率企稳存在逻辑上的误差;其次,如银行、券商等受分销影响,成交规模不能代表其投资思路;再次,理财、基金等机构受负债端稳定性影响,负债端资金流向决定资产端配置金额;最后,债市在下行/震荡/回调等不同环境下,成交金额本身就存在差异,特别是震荡市行情中,二永现券交易的指示意义更进一步弱。基于此,二永的现券成交数据更应该关注机构的趋势方向而非成交的总量规模。

风险提示:数据统计产生的误差。

正文

本文内容节选自华安证券研究所已发布报告:《金融债增厚收益的四大交易策略—2024年金融债年度策略》(发布时间:20241220),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

分析师:林虎

执业编号:S0010524060002

邮箱:linhu@hazq.com

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业及公司评级体系

增持—未来 6 个月的投资收益率领先沪深 300 指数 5%以上;

中性—未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后沪深 300 指数 5%以上;

(转自:债市颜论)

发表评论